子どもの「教育資金」が気がかり…!貯めるべきなのは分かっていても、「いつまでに」「どれくらい」貯めれば十分なのか見当もつかない…。

そんなママパパのために、今回は「お子様の教育資金」に大注目!

- 教育資金はいくらあればいいの?

- 貯蓄をしやすいのは、やっぱり子どもが幼い時期?

- おすすめの貯蓄方法が知りたい!

など、貯蓄初心者のママパパ向けに、「教育資金のいろは」を詳しくお伝えしていきます。

1、教育資金、いったいいくら必要?

まずは、教育資金が一体いくら必要なのか?様々なデータをもとにひも解いていきましょう。

(1)学習費

文部科学省「平成30年度子供の学習費調査」によると、幼稚園~高校までの、「学習費」は以下のようになっています。

※「学習費」とは、授業料などの学校教育費・給食費・習い事などの学校外活動費を合わせたものを指します。ここでは、「学習費」を一般的な「教育費」と考えて話を進めていきます。

※大学の学費については、文部科学省「国公私立大学の授業料等の推移」と文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」を参考に試算しました。

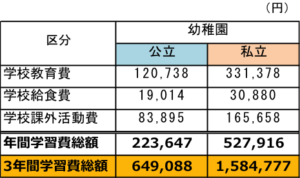

①幼稚園でかかる学習費

幼稚園でかかる学習費は以下の通りです。

公立幼稚園に比べると、私立幼稚園の方が3年間で2倍以上の学習費がかかっていることが分かりますね。

私立幼稚園は学校教育費(授業料など)が高額な分、質の高い幼児教育を施している園が多くあります。例えば、体操教室や英語教室など、保育時間後の教室は、公立幼稚園にはない私立幼稚園だけの特徴です。

また、公立幼稚園の数は私立幼稚園に比べて少ないです。そのため、公立幼稚園に入園できなかった場合を考慮し、私立幼稚園の費用を予め検討しておくべきでしょう。

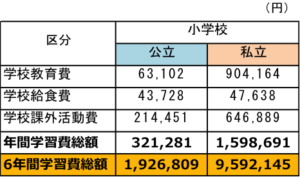

②小学校でかかる学習費

小学校でかかる学習費は以下の通りです。

私立小学校と公立小学校の学習費の差は、何と6年間で約5倍!

私立小学校は、毎月の授業料はもちろん、制服からランドセルに至るまで「学校指定品」を購入する必要があるため、6年間の学習費総額は960万円にものぼります。また、学校課外活動費に約65万円の費用がかかっていることからも、私立小学校の児童は、多くの塾や習い事に通っていることがうかがえますね。

お子様を私立小学校に入学させたい!と考えているなら、幼少期からの計画的な貯蓄が必須と言えそうです。

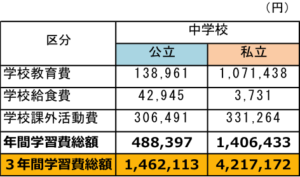

③中学校でかかる学習費

中学校3年間の学習費総額は、公立中学は約150万、私立中学は420万円となっており、大きな差があることが分かります。特に、授業料などの学校教育費は如実に差が表れており、私立は公立の約8倍の金額が必要です。

一方、塾や習い事などの学校課外活動費は、私立・公立共に年間30万円代となっており、大きな差はありません。このことから、中学生になると私立・公立を問わず、多くの子が習い事や塾などに通い始めることが分かります。

中学校は公立しか考えていないママパパも、授業料以外に年間30万円ほどかかることを、頭に入れておきましょう。

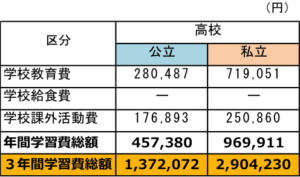

④高校でかかる学習費

高校でかかる学習費は以下の通りです。

高校3年間の学習費総額は、公立高校が約140万円、私立高校が約290万円となっており、私立高校は、公立高校に比べ2倍以上の学費が必要です。

公立高校に通うか私立高校に通うか、まだ分からない!という人も多いと思いますが、どちらに転んでもいいよう、将来に備えることが大切ですね。

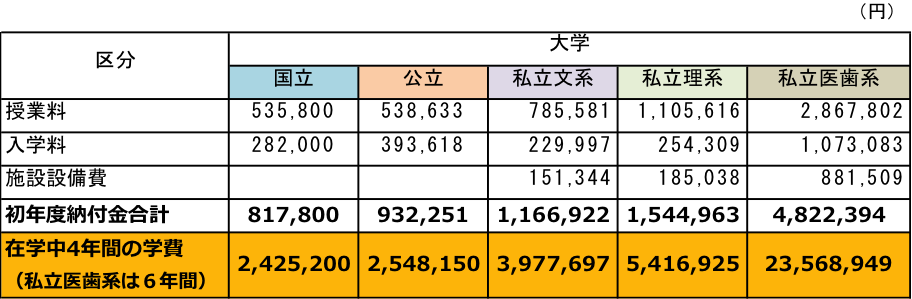

⑤大学でかかる学費

最後に、大学でかかる学費をお伝えします。

こちらの表は、文部科学省「国公私立大学の授業料等の推移」と文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」の2つのデータをもとに、大学在学中にかかる学費をまとめたものです。

国公立大学4年間の学費は約250万円ほどですが、私立文系では4年間で約400万円、私立理系では約540万円と、一気に跳ね上がります。

また、私立医学部の学費は群を抜いて高額!お子様が医師を志している場合は、私立医学部でも受験させるか否かを含め、幼児期から綿密な資金計画を練る必要がありそうです。

※在学中4年間の学費は【授業料×4年分】に入学料を足した金額

※私立医歯系の在学中の学費は【授業料×6年分】に入学料を足した金額

(2)大学を卒業するまでに必要な金額は最低でも1,000万円!?

幼稚園~大学まで、おおよその教育費が分かったところで、結局大学を卒業するまでに何円必要なのか?を詳しくみていきましょう。

①【全て私立or全て公立】両者の金額差は約3倍!

まずは、最も安い【幼稚園~大学卒業まで全て公立】に通った場合と、最も安い【幼稚園~大学卒業まで全て私立】に通った場合について考えていきましょう。

「(1)学習費」のデータをもとに試算してみたところ、

- 幼稚園~大学卒業まで全て「公立」に通った場合:約784万円

- 幼稚園~大学卒業まで全て「私立」に通った場合:約2300万円

となり、両者の差は約3倍にものぼります。

②【メジャーな進学ルート】なら約1,100万円!

さて、「全て公立or私立なんて極端すぎる!」と感じた人もいるかもしれませんね。確かに、高校から私立に行く子もいれば、大学だけ私立に行く子も多いため、もう少し現実的に考えていきましょう。

実は、多くの人が通る「メジャーな進学ルート」は【私立幼稚園➡公立小学校➡公立中学校➡公立高校➡私立大学】だと言われています。(※文部科学省「平成30年度学校基本調査」をもとに試算した結果よる)

そこで、「(1)学習費」のデータをもとに【メジャーな進学ルート】にかかる費用を試算してみると、

- メジャーな進学ルートを通った場合:約1,100万円

となりました。つまり、子どもを幼稚園~大学まで通わせる教育資金は、「約1千万円」が一つの目安と言えるのではないでしょうか?

③医歯系に進むなら「中学受験」をするのがよい?

医歯系に進む最も省エネなルートは、もちろん「幼稚園~大学まで全て国公立」です。

しかし、医学部合格を勝ちとる「高い学力」を身に付けるべく、中学受験を経て医学部に入学する子が大勢いるのも事実です。

そこで、「(1)学習費」のデータをもとに、【公立小学校➡私立中学➡私立高校➡国立or私立大学医学部】にかかる費用を試算してみると、

- 公立小学校・私立中高・国立医学部の場合:約1,300万円

- 公立小学校・私立中高・私立医学部の場合:約3,300万円

となり、【国立医学部or私立医学部】で約2.5倍もの差が生じることが分かりました。

しかし、中学・高校共に私立に通っても、国立医学部に入学することができれば、【メジャーな進学ルート】を辿った場合=約1,100万円と、約200万円の差で医師の夢を叶えられる試算になりますね!(ただし、中学受験に伴う塾代等は別途必要。)

もし、お子様がどうしても医歯系大学を望むなら、中学受験を視野に入れるのも一つの方法です。

※幼稚園~大学まで全て「私立」に通った場合の「私立大学の学費」は、「私立文系と私立理系の4年分の学費の平均」を用いて試算

※「メジャーな進学ルート」を通った場合の「私立大学の学費」は、「私立文系と私立理系の4年分の学費の平均」を用いて試算

(3)それだけではない!プラスαとなる可能性がある費用とは

ここまで読んで頂くと「子育てにはお金がかかる!」という、率直な感想を抱いている人も多いと思いますが、実は学習費以外にもプラスαでかかる費用が沢山あります!

- 中学・高校受験をする場合の塾代

- 浪人をする場合の予備校代

- 大学での生活費(家賃・生活費など)

- 大学院の学費

- 留学費用

など、様々な費用が加算される可能性があるのです。

特に、大学生活には出費がつきもの!一人暮らしをする場合は、自宅生に比べて年間+100万円もかかるといわれています。さらに、留学や大学院を希望する子もいるでしょう。

必ず全員が必要となる費用ではありませんが、+αで多少は見積もっておくことも必要でしょう。

2、貯蓄をするならいつ?

【メジャーな進学ルート】でも、約1,100万円はかかる教育費。しかも、兄弟がいればその分金額も膨れ上がるため、どうやって準備すればいいのだろう?と、頭が痛くなりますよね。

しかし、2019年10月には「幼児教育無償化」がスタート。2020年4月には「高等教育無償化」も実施され、今現在、日本は子育て家庭に対する支援が進んでいる最中です。

このようなことから、今後国の支援が進むに従い、授業料などの教育費は減少していくことが予想されていますが、大学受験を控えた段階で「さあ貯めよう!」では遅すぎます。

学習費が少ない【0歳~小学校の間】、特に【小学校低学年頃】は貯めやすい時期と言われているため、旅行の回数を減らす、ボーナスを貯金するなど、まとまった額を意識して貯蓄していきましょう!

3、学費負担を軽減する制度

家計に重くのしかかる学費ですが、学費を支援する制度を活用し上手に貯蓄を増やしましょう!

(1)幼児教育・保育の無償化

2019年10月より始まった「幼児教育・保育の無償化」は、幼稚園・保育所・認定こども園などを利用する3歳~5歳までの全ての子どもの利用料(月額上限2万5千700円)が無料になる制度です。

ただし、子ども・子育て支援新制度の対象ではない幼稚園もあります。この場合、無償化となるための認定や、市町村によって償還払いの手続きが必要なケースが多いため、お住まいの地域の「子育て支援課」などに尋ねましょう。

また、0歳~2歳までの子どもは、住民税非課税世帯を対象に利用料が無料となります。

詳しくは、内閣府「幼児教育・保育の無償化概要」をご覧下さい。

(2)就学支援制度

義務教育である小学校・中学校では、学校教育法第19条のもと、学費の支払いが難しい家庭に対して経済的援助を行う、「就学支援制度」が設けられています。

入学準備金から修学旅行費などに至るまで、幅広い支援が受けられるのが特徴です。

就学支援制度は自治体によって認定基準が異なるため、お困りの際はまず相談してみることが大切です。

(3)高等学校就学支援金制度

「高等学校就学支援金制度」は、国公私立問わず、高校等に通う生徒に対し授業料に充てる支援金を給付する制度です。

保護者の合計年収が約910万円未満という所得制限がありますが、対象世帯は年収に応じた支給額を受け取ることが可能です。

詳しくは、文部科学省「高等学校等就学支援金制度」をご覧下さい。

(4)高等教育無償化 高等教育の修学支援新制度

「高等教育無償化」は、2020年4月より開始された新しい制度です。

「意欲と能力のある学生・生徒が、経済的理由により進学を断念することがないよう、安心して学ぶことができる環境を整備する」ことを目的として、大学・短大・高等専門学校・専門学校など、高等教育全般の入学金や授業料の補助を目的としています。

【経済面】と【成績】に関する要件を満たした場合、「授業料等減免」と返済不要の「給付型奨学金」を受けることが可能です。

詳しくは、文部科学省【高等教育の修学支援新制度】をご覧下さい。

(5)奨学金・教育ローン

高額な大学進学費用は、各種奨学金や教育ローンを活用する人も多くいます。

奨学金と教育ローンの主な違いは、以下の通りです。教育ローンは親が融資を受けますが、奨学金は子ども自身に貸与・給付されるのが大きく異なる点ですね。

|

奨学金 |

教育ローン |

|

・学生自信に貸与・給付される ・対象は学費 ・月々決まった金額を貸与 |

・融資は親が受ける ・学費、受験料、家賃など対象は幅広い ・原則一括融資 |

これらの制度は、大学費用をまかなうのに大変心強いものですが、忘れてはいけないのが、特別な理由がない限り「必ず返済する義務がある」ということです。

大学費用は「奨学金か教育ローンを利用すればいい。」という安易な考えではなく、まずは貯蓄!そのうえで、足りない分を奨学金や教育ローンで補填するのが望ましいでしょう。

4、貯蓄する方法とは?

貯金といえば「自動積立定期」をイメージする人も多いようですが、教育資金を確保する方法は他にも沢山あります。

- 学資保険:https://学資保険ランキング.biz/henreiritsu/

- 貯蓄型保険:https://out-post.jp

- 個人向け国債:https://www.mof.go.jp

- 財形住宅貯蓄:http://www.zaikei.taisyokukin.go.jp

- 積み立てNISA:https://www.fsa.go.jp

いかがでしょうか?金融商品に疎い人にとっては、それぞれの特徴がよく分からないものもあるでしょう。

しかし、分からないからという理由で「自動積立定期」一択にするのは勿体ないです!

例えば、少額から運用できる投資信託の「積み立てNISA」は、一部リスクはありますが「運用利益」が非課税です。つまり、積み立てNISAなら、運用中の利益をまるまる手元に残すことができるのです。(※非課税期間は投資をした年から最長20年間)

もちろん、コツコツ貯めたい人にとって、「自動積立定期」は良い方法です。しかし、限られた資産を賢く運用する方法があることも、頭においておきましょう。

是非「自分に合った方法」をよく検討し、教育資金の貯め方を選んでくださいね。

まとめ

お子様を幼稚園~大学まで進学させるには、最低でも1,000万円が必要です。

奨学金や教育ローンなどもありますが、それらをあてにし過ぎず、まずは貯めることが大切です。

できれば、お子様が誕生したらすぐに教育資金計画をたて、賢く計画的に教育資金を貯めましょう!

- 学資保険

- 貯蓄型保険

- 個人向け国債

- 財形住宅貯蓄

- 積み立てNISA

など、それぞれについて詳しく説明しているサイトは数えきれないほどあるため、ここでは軽く紹介するに留めました。

趣味は薬膳料理とヨガ。

よく食べよく寝る元気いっぱいの息子(3歳)のママ。

かわいいけれどいつも足にまとわりついてくる甘えん坊の息子の将来が心配。

あと仕事と育児で毎日がいっぱいいっぱい。

きちんと料理や掃除をしたいのに家事の時間が確保できないのが悩み。